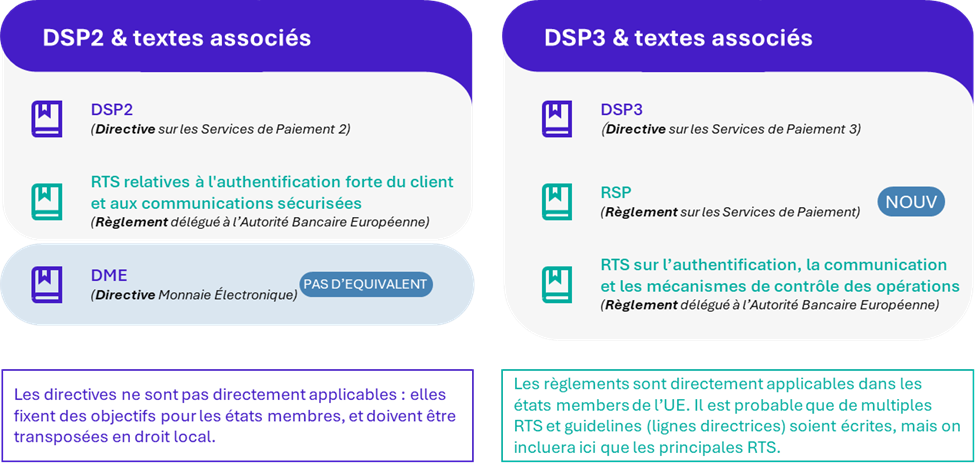

La DSP2 : une nouvelle ère pour la sécurité bancaire en ligne

Il fut un temps où, pour finaliser un paiement en ligne, il suffisait de saisir un numéro de carte bancaire. Ce temps est désormais bien révolu. Avec la mise en œuvre complète de la directive européenne DSP2 en 2021, l’authentification forte s’est imposée comme un standard incontournable pour sécuriser les paiements en ligne. Cette mesure a littéralement redessiné le paysage de la sécurité bancaire, en renforçant l’identification client et en plaçant la protection des consommateurs au cœur des projets digitaux des banques et marchands.

Grâce à ce système, les banques ont la certitude que la transaction est validée par le véritable détenteur du compte. Ces paiements requièrent désormais une double vérification, combinant au moins deux facteurs différents : ce que vous savez (comme un code PIN), ce que vous possédez (un smartphone par exemple) et ce que vous êtes (empreinte digitale, reconnaissance faciale…).

La mise en pratique de l’authentification forte : une révolution technique et opérationnelle

Pour accompagner cette transformation, le protocole 3D Secure 2 est devenu incontournable. Exit le simple SMS peu fiable, place à une validation fluide et plus robuste via l’application mobile bancaire. Par exemple, lors d’un achat sur un site marchand, il est courant que la banque vous demande une confirmation directe dans son app, offrant une expérience plus sécurisée et moins intrusive.

Les chiffres parlent d’eux-mêmes : depuis la mise en place complète de la DSP2, la fraude bancaire sur les transactions en ligne a plongé de plus de 30 % entre 2019 et 2023, selon la Banque de France. Une performance impressionnante qui montre à quel point les nouveaux protocoles de sécurité ont changé la donne.

Cependant, cette révolution ne se fait pas sans défis. Les e-commerçants ont d’abord observé une hausse des abandons de panier, certains voyant leurs taux de conversion chuter jusqu’à 25 % lors des débuts du dispositif. Pourquoi ? Un parcours en ligne trop rigide, une application bancaire défaillante ou une incompréhension des nouvelles étapes ont parfois freiné les acheteurs. Heureusement, les améliorations techniques, comme l’enrichissement des données fournies à la banque pour une validation sans friction, ont largement redressé la barre.

Pour soutenir cette évolution, il est désormais essentiel pour tout acteur du paiement de maîtriser précisément les fonctions avancées du 3D Secure 2, notamment la gestion des soft declines – ces refus temporaires qui, bien adressés, permettent de récupérer jusqu’à 7 % du chiffre d’affaires autrement perdu.

Des exemptions intelligentes pour préserver la fluidité des paiements en ligne

Vous pourriez vous demander si chaque achat doit impérativement passer par cette double authentification ? Heureusement, la DSP2 intègre plusieurs dérogations qui évitent de transformer chaque clic en une épreuve de force.

Voici les principales situations où l’authentification forte n’est pas systématique :

- Les transactions à faible montant, généralement en dessous de 30 €, ou cumulant jusqu’à 100 € sur plusieurs achats successifs sans authentification ;

- L’analyse de risque en temps réel (TRA) : lorsque les prestataires de paiement affichent un taux de fraude très bas (moins de 0,13 %), ils peuvent bénéficier d’exemptions allant jusqu’à 250 € par transaction ;

- Les bénéficiaires de confiance : si vous achetez régulièrement sur un même site, celui-ci peut être ajouté à une liste blanche, vous évitant ainsi l’étape répétitive d’authentification.

Ces dispenses montrent un juste équilibre entre sécurité bancaire et expérience utilisateur, une clé pour maintenir la confiance tout en préservant la simplicité du parcours d’achat.

Les défis actuels et la route vers la DSP3

La DSP2 a fait considérable progrès, mais la route est encore semée d’embûches. Premièrement, le manque d’harmonisation entre les pays européens oblige, par exemple, un marchand opérant en France et en Allemagne à adapter ses systèmes à des règles d’authentification différentes selon les régions. Cette faible uniformité complique la vie des acteurs transfrontaliers.

Autre point sensible, les paiements récurrents créent une zone d’ombre réglementaire. Le premier versement d’un abonnement passe par une authentification forte, mais les prélèvements suivants sont majoritairement exemptés. Cette situation soulève des questions, notamment si le montant de la facture évolue.

Enfin, il faut reconnaître que la fraude n’a pas disparu, elle a simplement changé de visage. Les tentatives d’arnaques via ingénierie sociale et phishing ont explosé, avec une hausse de 78 % entre 2020 et 2023, selon la Banque de France. Cela met en lumière la nécessité d’une vigilance constante ainsi que l’importance de sensibiliser les utilisateurs à ce type de risques.

Pour vous familiariser davantage avec les mécanismes derrière ces systèmes, il est conseillé de découvrir en détail comment fonctionne un établissement de paiement, un maillon essentiel entre le client, la banque digitale et le marchand.

Et si vous voulez mieux comprendre comment s’organise la sécurité et l’optimisation des parcours de paiement, ne manquez pas d’explorer également les nouveautés de la plateforme MyAdequat, qui illustre parfaitement l’intégration des technologies DSP2 dans les services financiers modernes.